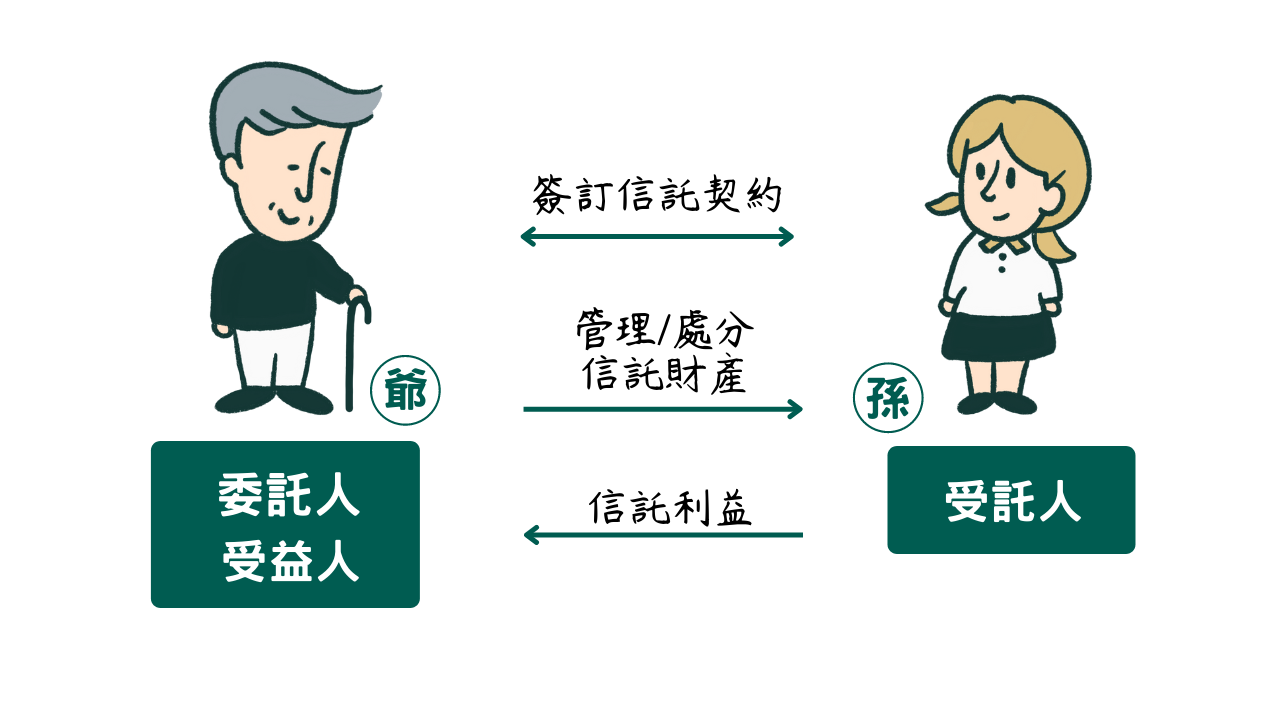

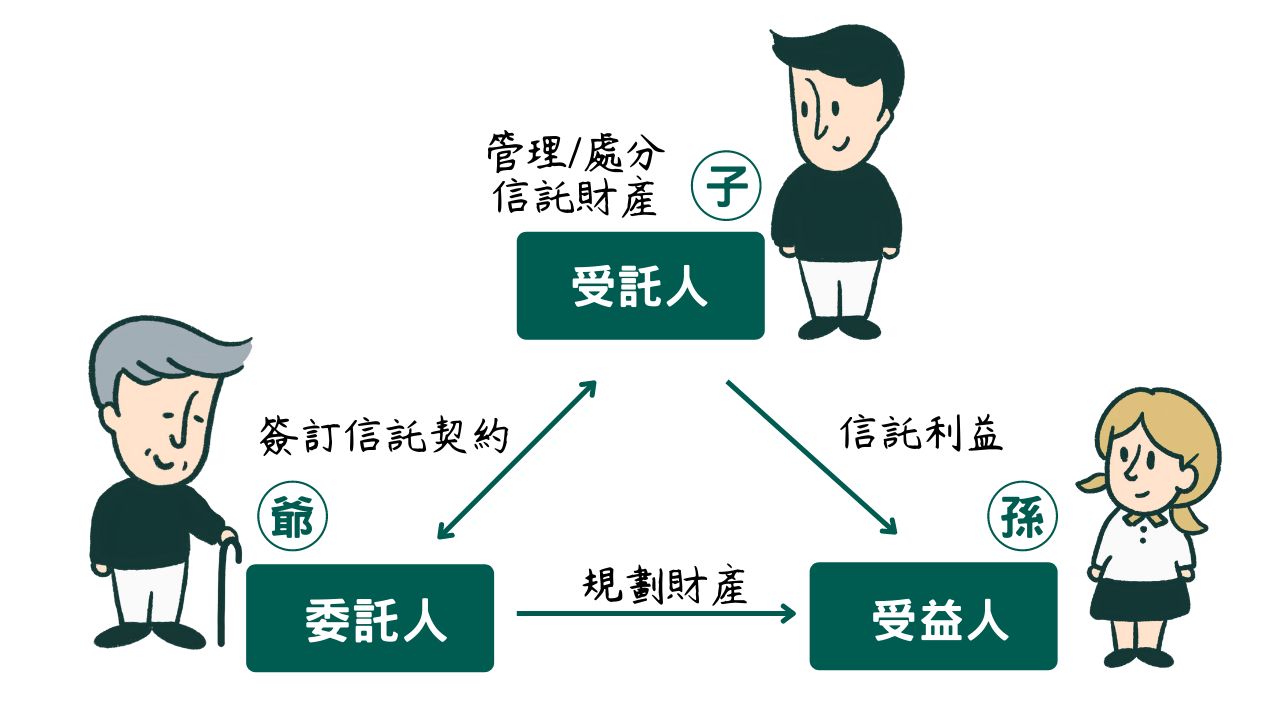

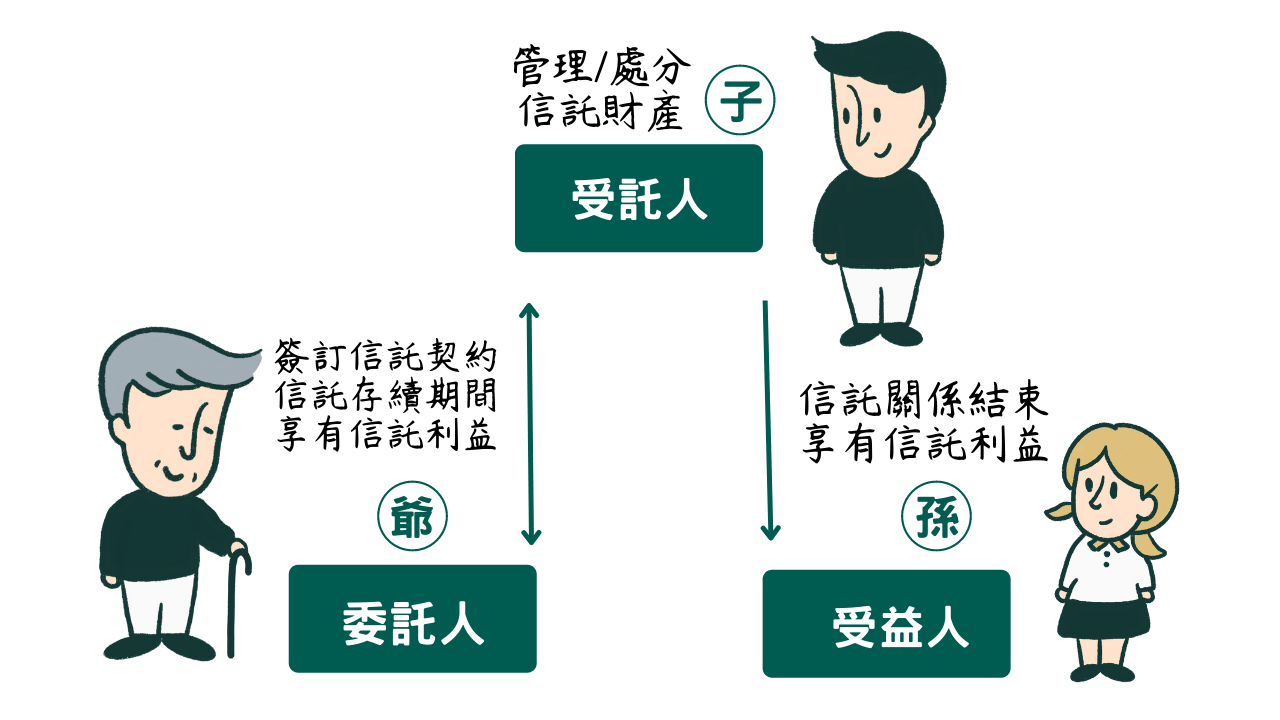

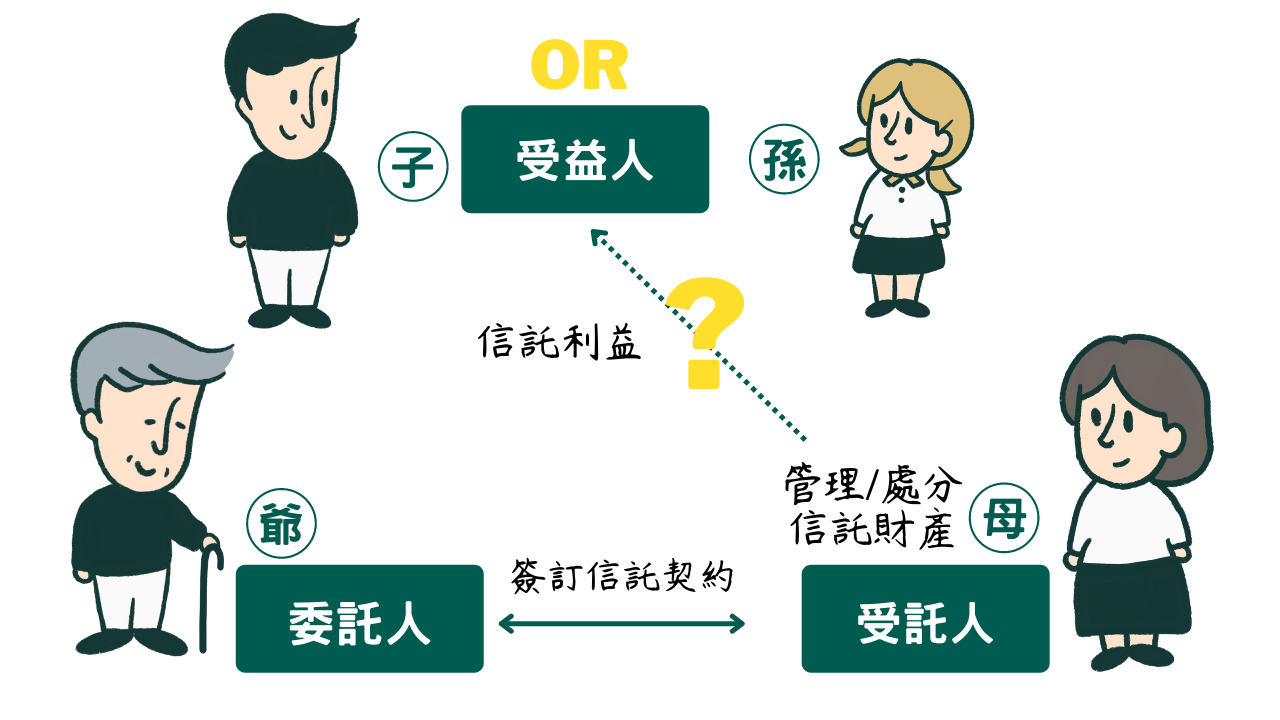

何謂信託?

委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。

即是,透過「委託人」、「受託人」及「受益人」三個角色的連結,以更有效率而且安全的方式達到目標。

信託好處

- 掌控財產,降低投資風險

- 資產保護,避免繼承人理財不善

- 妥善規劃信託可以節稅

- 獨立性,信託財產與受託人固有財產相互獨立

- 信託財產不得強制執行

- 信託財產不屬於受託人的遺產

_06")

信託當事人及關係人

| # | 委託人 | 受託人 | 受益人 |

| 資格限制 | 無 | 自然人: 1.成年 2.未受監護或輔助宣告 3.未被宣告破產 ex.律師、會計師、自己親友 受託業者: 1.銀行 2.證券投資信託業 3.證券投資顧問業 4.證券商 | 無 |

| 權利 | 1.保留變更/處分受益權 2.終止信託 3.選任受託人 | 1.請求報酬 2.信託財產留置權 | 1.享有及處分信託財產 2.撤銷處分 |

| 義務 | 移轉信託財產 | 1.報稅 2.信託財產管理 3.記帳 | 償還債務及支付衍生費用 |

信託標的

- 必須為積極財產,消極財產不行(債務)

- 可自委託人之財產中分離

- 必須現時存在

現金

動產

不動產

有價證券

股票、債券、商業本票、匯票

其他權利

租賃權、地上權、專利權、著作權

信託種類

自益信託

- 為自己利益所設立之信託

- 委託人及受益人為自己

他益信託

- 為他人利益所設立之信託

- 委託人及受益人非同一人

部份自益部份他益

- 為自己及他人利益所設立之信託

- 受益人為自己及他人

不特定或尚未存在的信託

- 為他人利益所設立之信託

- 受益人為不特定或尚未存在

遺囑信託

- 委託人以遺囑方式將其財產委託予受託人

- 遺囑信託之效力自委託人死亡時發生

公益信託

- 為公共利益、增進社會福祉所設立

- 以慈善、文化、學術、技藝、宗教、祭祀或其他公眾利益目的之信託

信託稅務規劃

不動產信託稅務

自益信託

委託人與受益人為同一人,不發生財產所有權移轉→無須繳贈與稅!

他益信託

委託人與受益人為不同人,發生財產所有權移轉→需課稅!!

| 納稅義務人 | 委託人 | 受託人 | 受益人 |

| 贈與稅 | √ | ||

| 地價稅 | √ | ||

| 房屋稅 | √ | ||

| 土地增值稅 | √ | ||

| 契稅 | √ | ||

房地合一稅 (2016年後) | ♦ | ♦ | |

| 所得稅 | √ |

♦房地合一稅:以信託契約約定由受託人或受益人繳納

部份自益部份他益信託

受益人為自己及他人,仍發生財產所有權移轉→需課稅!!

•不動產他益,孳息自益•

| 納稅義務人 | 委託人 | 受託人 | 受益人 |

| 贈與稅 | √ | ||

| 地價稅 | √ | ||

| 房屋稅 | √ | ||

| 土地增值稅 | √ | ||

| 契稅 | √ | ||

房地合一稅 (2016年後) | ♦ | ♦ | |

| 所得稅 | √ *可扣除43%成本必要費用 |

♦房地合一稅:信託契約約定由受託人或受益人繳納,並以受贈時房屋評定為出售成本

股權信託稅務

他益信託

| 納稅義務人 | 委託人 | 受託人 | 受益人 |

| 贈與稅 | √ | ||

| 證券交易稅(股權已發行股票) | √ | ||

| 所得稅(股權未發行股票) | √ | ||

| 所得稅(股權孳息) | √ |

*以贈與當日(信託合約簽訂日)股票收盤價計算稅額。

*所得稅可選擇股利所得合併申報或分開計稅(28%)。

部分自益部分他益信託(本金自益孳息他益)

| 納稅義務人 | 委託人 | 受託人 | 受益人 |

| 贈與稅 | √ | ||

| 證券交易稅(股權已發行股票) | √ | ||

| 所得稅(股權未發行股票) | √ | ||

| 所得稅(股權孳息) | √ |

*以贈與當日(信託合約簽訂日)股票收盤價計算稅額。

*所得稅可選擇股利所得合併申報或分開計稅(28%)。

♦案例♦

委託人將OO公司600萬股股票以「本金自益、孳息他益」+為期1年的信託方式,將股票產生股利贈與兒子(受益人)。

- 一般贈與方式:

OO公司發放現金股利每股2元,受益人拿到1,200萬元股利。

贈與稅:(12,000,000-2,440,000贈與稅免稅額)*10%=956,000

所得選擇分離課稅:12,000,000*28%=3,360,000

- 信託方式:

OO公司贈與當日股票收盤價為22元,該年郵政定期儲金固定利率為1.04%,推估該股利價值約為130萬元。

贈與稅:(1,300,000-2,440,000贈與稅免稅額)*10%→數值為負,不用繳

所得選擇分離課稅:1,300,000*28%=364,000

信託費用